热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

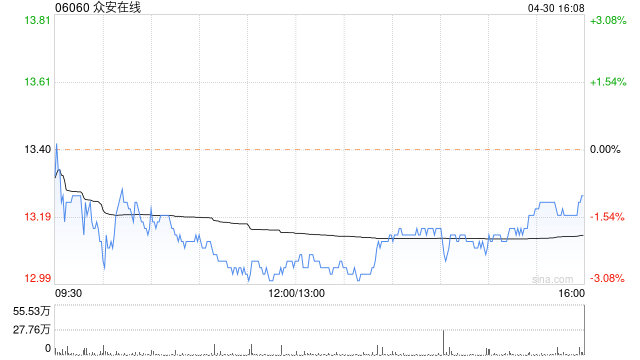

招银国际发布研报称小散配资,考虑财险业务及数字银行盈利表现超出预期,以及科技业务全年达到收支平衡的指引,将众安在线(06060)2025至2027年每股盈利预测从0.67、0.75及0.88元人民币,上调至0.8、0.94及1.08元人民币,目标价由20.4港元上调至23港元,维持“买入”评级。

众安上半年业绩表现强劲兼胜预期,净利润同比增长逾11倍至6.68亿元人民币,达到该行全年预测的66%,相信是受三大核心业务利润显著提升的推动。期内财产保险综合成本率(COR)同比下降(改善)2.3个百分点至95.6%,承保利润增长123%至6.27亿元人民币,旗下众安银行扭亏为盈,较市场预期提早。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

配查网官网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯